يوصي المعالج

-

$مكافأة ترحيبية بقيمة 11000

$مكافأة ترحيبية بقيمة 11000 -

$مكافأة ترحيبية بقيمة 3000

$مكافأة ترحيبية بقيمة 3000 -

مكافأة تصل إلى $777

مكافأة تصل إلى $777

متى يمكنك التقدم بطلب للحصول على معاش الضمان الاجتماعي - ١٤ فبراير ٢٠١٩

تحية من مدينة نيويورك، حيث سأكون عندما تصلكم هذه النشرة. كُتبت هذه النشرة مُسبقًا. أثناء تفكيري في موضوع ما، عدتُ إلى موضوع أعرف عنه الكثير إلى جانب المقامرة. قبل أن أصبح "ساحرًا"، كنتُ خبيرًا اكتواريًا في الضمان الاجتماعي في مقرهم الرئيسي في بالتيمور من عام ١٩٩٢ إلى عام ٢٠٠٠. أودّ أن أعتقد أن معرفتي بحسابات الاستحقاقات والبيانات الديموغرافية للضمان الاجتماعي تعادل معرفة أي شخص آخر. صحيح أنني لم أفكّر في الأمر كثيرًا منذ ١٩ عامًا، لكن الكثير من هذه المعلومات لا يزال عالقًا في ذهني، يتراكم عليه الغبار.

مع ذلك، من أكثر الأسئلة التي أتلقاها شيوعًا بشأن الضمان الاجتماعي هو السن الأمثل للتقدم بطلب للحصول على استحقاقات التقاعد. تعتمد إجابة هذا السؤال جزئيًا على سنة ميلادك. نحن حاليًا في مرحلة مدتها خمس سنوات يرتفع فيها سن التقاعد الكامل من 66 إلى 67 عامًا. وسيصل إلى 67 عامًا لمن ولدوا عام 1960 وما بعده. قد تتساءل: "ماذا يعني سن التقاعد الكامل؟" هذا هو السن الذي يجب أن تبلغه للحصول على استحقاقات التقاعد الكاملة دون أي عقوبة على التقديم المبكر. إذا تقدمت بطلبك بعد بلوغ سن التقاعد الكامل، فستحصل على رصيد تقاعد متأخر، حتى سن 70.

الآن، لنبدأ بالتفاصيل! لكل شهر تتقدم فيه بطلبك مبكرًا، حتى 36 شهرًا، سيتم تخفيض استحقاقك الكامل، المعروف باسم PIA (مخصص التأمين الأساسي)، بمقدار 1/180. على سبيل المثال، سيؤدي التقديم قبل ثلاث سنوات إلى تخفيض الاستحقاق بنسبة 36/180، أي ما يعادل 20%.

يمكنك التقديم قبل 36 شهرًا، بدءًا من سن 62 عامًا. لكل شهر تتقدم فيه مبكرًا بعد أول 36 شهرًا، سيتم تخفيض استحقاقك بمقدار 1/240. لنلقِ نظرة على حالتي، على سبيل المثال. وُلدتُ عام 1965، لذا فإن سن التقاعد الكامل لديّ هو 67 عامًا. إذا تقدمت بطلبك في أقرب وقت ممكن عند سن 62 عامًا وشهر واحد (مع الأخذ في الاعتبار خطر التعقيد، لن أتطرق إلى قاعدة الشهر الواحد)، فسيتم تخفيض استحقاقي عند التقديم قبل 59 شهرًا. سيكون التخفيض كما يلي:

36/180 + 23/240 = 29.58%.

بمعنى آخر، سأحصل على 70.42% فقط مما كنت سأحصل عليه لو انتظرت حتى سن 67. مع ذلك، سأتقاضى أجري عن 59 شهرًا إضافيًا، بافتراض أنني لم أمت قبل سن 67 (أو أن البرنامج أصبح مُعسرًا، وهو احتمال وارد). أي قرار بشأن موعد التقديم يجب أن يُؤثر بشكل كبير على متوسط عمري المتوقع.

قبل أن نتطرق إلى ذلك، دعوني أُقدّم لكم معلومات عن رصيد التقاعد المُؤجّل. إذا أجّلتَ تقاعدك إلى ما بعد سن التقاعد الكامل، فستُكافأ بزيادة قدرها 1/150 (لمواليد عام 1943 وما بعده) عن كل شهر انتظار، حتى بلوغ سن السبعين. بعد ذلك، يُمكنك التقديم، إذ لن تُكافأ على الانتظار. على سبيل المثال، إذا انتظرتُ حتى سن السبعين للتقديم، فسأُكافأ بـ 36 رصيد تقاعد مُؤجّل. هذا سيزيد من 36/150 = 24%.

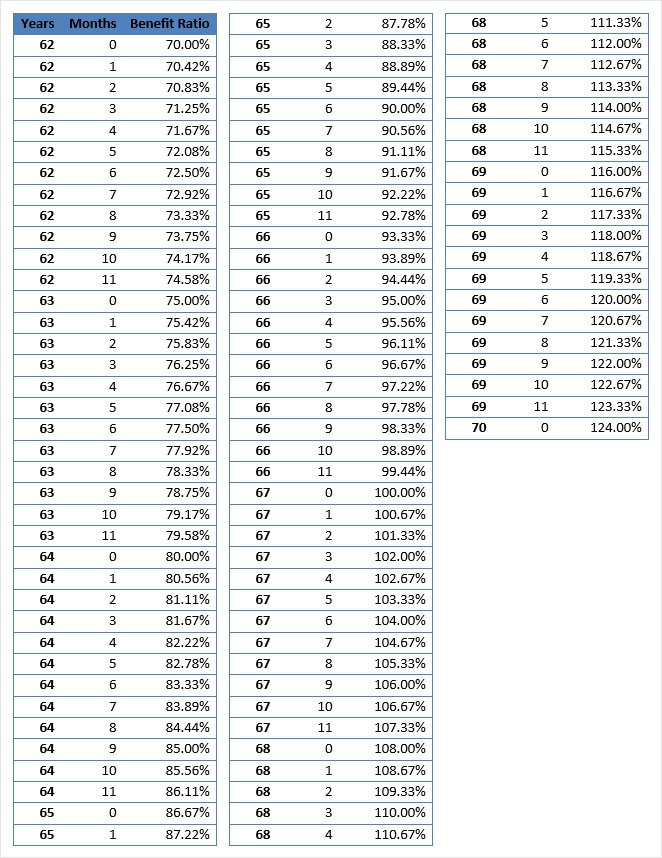

بعد أن شرحتُ كيفية معاقبة أو مكافأة المتقدمين للوظائف مبكرًا أو متأخرًا، لنبدأ بحسابات عملية. يوضح الجدول التالي ما أسميه "نسبة الاستحقاق" لجميع أعمار التقاعد من 62 إلى 70 عامًا، لمن ولدوا عام 1960 وما بعده. هذه النسبة هي مقدار ما تحصل عليه عند التقديم في السن المحدد مقارنةً بما ستحصل عليه عند التقديم في سن 67، بافتراض أنك لم تعد تتقاضى راتبًا، وربما تزيد استحقاقك بدفع المزيد من ضرائب الضمان الاجتماعي.

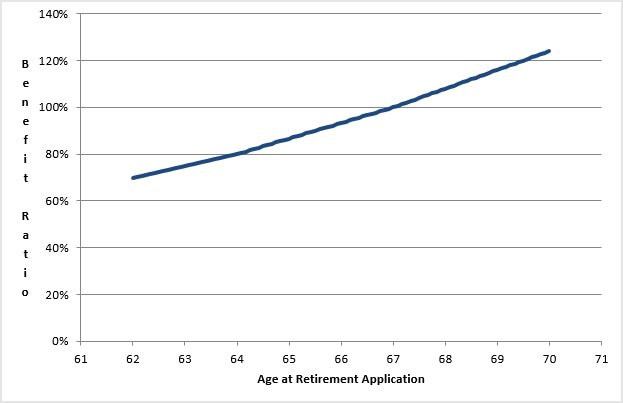

6;font-family: 'Open Sans',sans-serif;color: #313131!important">يوضح الرسم البياني التالي نسبة الاستفادة حسب السن الذي يبدأ فيه الشخص في تلقي استحقاقات التقاعد، مرة أخرى لأولئك الذين ولدوا في عام 1960 أو بعده.

6;font-family: 'Open Sans',sans-serif;color: #313131!important">يوضح الرسم البياني التالي نسبة الاستفادة حسب السن الذي يبدأ فيه الشخص في تلقي استحقاقات التقاعد، مرة أخرى لأولئك الذين ولدوا في عام 1960 أو بعده.

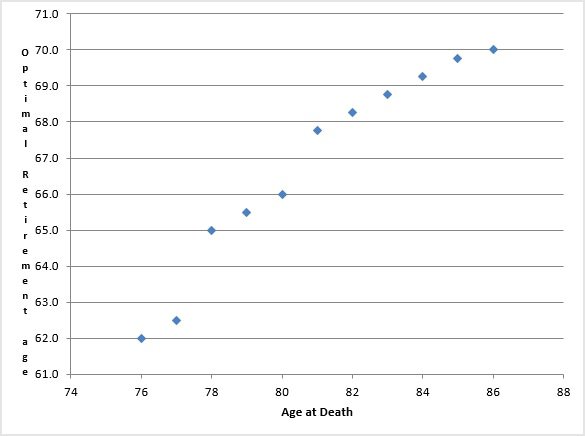

الآن، لنطرح السؤال الأهم: "في أي عمر يجب أن أتقدم بطلب للحصول على أكبر مبلغ إجمالي؟" مرة أخرى، يعتمد ذلك بشكل كبير على تاريخ وفاتي. للمساعدة في الإجابة على هذا السؤال، لنلقِ نظرة على حاسبة الضمان الاجتماعي الاكتوارية . بالنسبة لتاريخ ميلادي، يُتوقع أن أموت عند عمر 82.4 عامًا. ومع ذلك، إذا بلغت 62 عامًا، فسيرتفع عمري المتوقع عند الوفاة إلى 84.2 عامًا. بالمناسبة، لو كنتُ امرأة، لكان عمري عند الوفاة الآن 85.6 عامًا، وعند 62 عامًا سيكون 86.9 عامًا.

ومع ذلك، هناك عوامل أخرى تؤثر في تاريخ وفاتك إلى جانب سنة ميلادك وجنسك. تدخين التبغ، على سبيل المثال، سينقص سنوات عديدة، وربما عقودًا، من عمرك. تذكر ذلك في المرة القادمة التي ترغب فيها بالتدخين على نفس طاولة الباي غاو التي ألعب عليها. بعد مراعاة جميع عوامل الخطر لديك، يوضح الرسم البياني التالي العمر الأمثل للتقدم بطلب التقاعد، وذلك لتعظيم إجمالي المزايا التي تتلقاها طوال حياتك، بناءً على عمرك المتوقع عند الوفاة.

كمثال على استخدام هذا الرسم البياني، ذكرتُ للتو أنه بافتراض أنني سأبلغ 62 عامًا، يمكنني أن أتوقع أن أعيش حتى 84.2 عامًا. من الصعب تحديد ذلك بدقة من هذا الرسم البياني، لكن جدول البيانات الذي يستند إليه يُشير إلى أنني سأُحقق أقصى استفادة من "القيمة المتوقعة"، بمعنى مُجازف، إذا انتظرتُ حتى سن 69 عامًا و4 أشهر. إذا فعلتُ ذلك، فسأحصل على زيادة شهرية بنسبة 18.67% لـ 28 رصيدًا مُؤجلًا للتقاعد، وسأستمتع بالاستفادة من الضمان الاجتماعي لمدة 178 شهرًا. هذا يُعادل 211.23 دفعة كنت سأحصل عليها لو تقدمتُ بطلبي في سن 67. لو تقدمتُ بطلبي في سن 67، لكنتُ تلقيتُ 206 دفعات.

آمل أن تكونوا قد استمتعتم بهذه النشرة الإخبارية الخاصة بالضمان الاجتماعي. ربما سأنشر المزيد منها مستقبلًا. إذا رغبتم في طرح سؤال حول الضمان الاجتماعي لنشرة إخبارية قادمة، فيرجى ذلك. الشهر القادم، ربما سأنشر مراجعة للمتحف الوطني للرياضيات ، الذي لطالما رغبت بزيارته.