يوصي المعالج

-

$مكافأة ترحيبية بقيمة 11000

$مكافأة ترحيبية بقيمة 11000 -

$مكافأة ترحيبية بقيمة 3000

$مكافأة ترحيبية بقيمة 3000 -

مكافأة تصل إلى $777

مكافأة تصل إلى $777

على هذه الصفحة

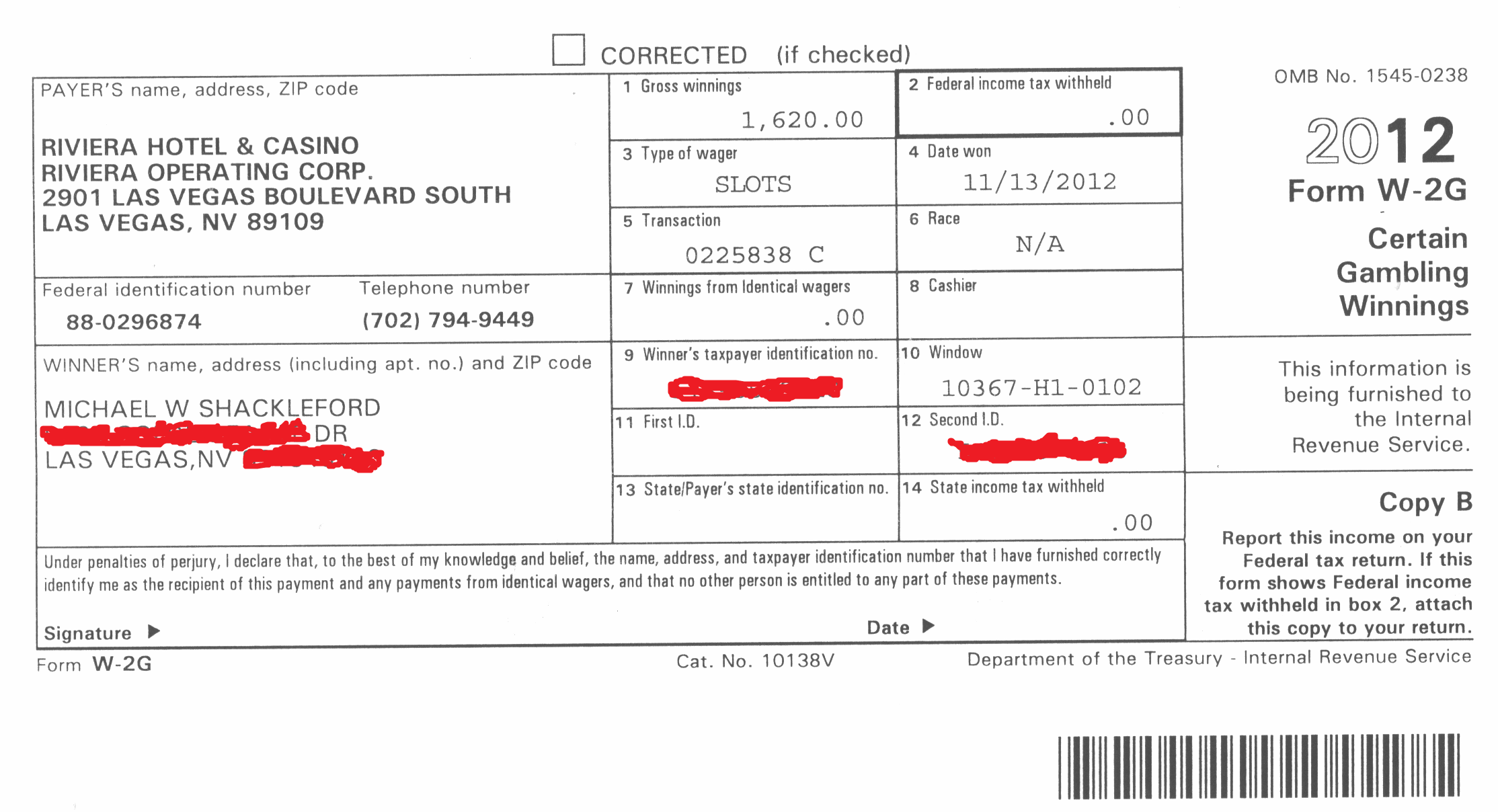

الإقرار الخاضع للضريبة من لعبة فيديو بوكر

مقدمة

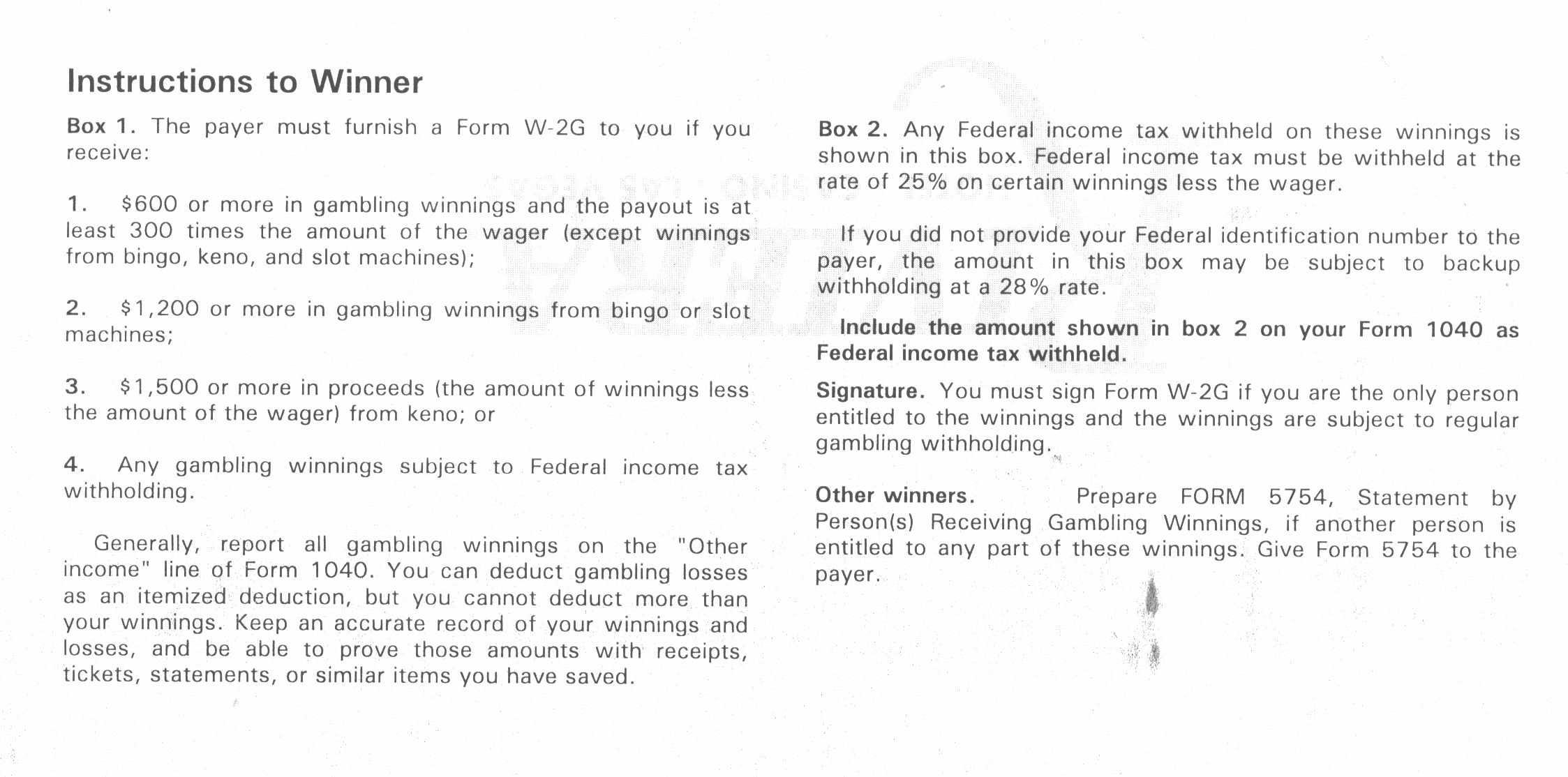

تغييرات قانون الضرائب، التي دخلت حيز التنفيذ عام ٢٠١٨، تُصعّب خصم خسائر المقامرة بشكل كبير. ولطالما كان قانون الضرائب يعمل على النحو التالي:

- قم بإدخال "أرباحك من المقامرة" في السطر 21 من النموذج 1040، تحت عنوان "الدخل الآخر".

- قم بإدخال أي خسائر تعويضية على السطر 28 من الجدول أ، على افتراض أنك قمت بتفصيلها.

- في السطر 40 من النموذج 1040، أدخل أكبر قيمة من الخصومات المفصلة في الجدول أ أو الخصم القياسي.

إذا كنت قد استخدمت الخصم القياسي قبل عام ٢٠١٨ ولم يطرأ أي تغيير يُذكر على وضعك الضريبي، فمن المرجح ألا يؤثر عليك هذا التغيير في القانون. ومع ذلك، إذا كان إجمالي خصوماتك المفصلة يقع بين مبالغ الخصم القياسي بين عامي ٢٠١٧ و٢٠١٨، فسيؤثر عليك. بمعنى آخر، بالنسبة للمقدمين الذين يخططون لاستخدام الخصم القياسي، لن يتمكنوا من خصم خسائر المقامرة بعد الآن. أنا شخصيًا أنتمي إلى هذه الفئة، ولهذا السبب أوليتُ اهتمامًا كبيرًا لهذا الموضوع.

الخصم القياسي

| حالة الملف | 2017 | 2018 |

|---|---|---|

| أعزب | 6,350 دولارًا | 12000 دولار |

| متزوجين يقدمون إقرارًا مشتركًا أو أرمل/أرملة مؤهل/ة | 12,700 دولارًا | 24000 دولار |

| متزوجين يقدمون ملفًا منفصلاً | 6,350 دولارًا | 12000 دولار |

| رب الأسرة | 9,350 دولارًا | 18000 دولار |

في هذه المرحلة، دعوني أناقش الطريقة التي ينص عليها القانون للتعامل مع أرباح وخسائر المقامرة. وفقًا لإجراءات الإيرادات 77-29، القسم 3 ، يُفترض بك الاحتفاظ بسجل لكل "جلسة" ربح أو خسارة، مع تفاصيلها المتعلقة بها، مثل مكان وزمان ومع من. دار جدل كبير حول تعريف "الجلسة"، لكن تفسيري هو أنها فترة لعب متواصلة دون انقطاع بنشاط آخر. إذا اتبعت هذه الطريقة، فأدخل مجموع أرباح الجلسات في السطر 21 من نموذج 1040 ومجموع الخسائر في السطر 28 من الجدول أ. إذا اتبعت هذه القواعد وكانت أرباحك المعلنة من المقامرة في السطر 21 أقل بكثير من مجموع نماذج W2G، والتي ستعلم بها مصلحة الضرائب الأمريكية، فعليك أن تكون مستعدًا للتدقيق. وفقًا لراسل فوكس ، المسؤول عن ضرائب المقامرين المحترفين، سيُشير جهاز كمبيوتر مصلحة الضرائب الأمريكية إلى أي إقرار يقل فيه إجمالي أرباح المقامرة المعلنة عن W2G بشكل كبير. يقول إن احتمالية إجراء تدقيق مالي تقارب 50%. إذا خضعت للتدقيق المالي، فتوقع أن تواجه دائرة الإيرادات الداخلية (IRS) لمدة عام على الأقل بناءً على معايير الاستئناف التي تعتمدها. بافتراض أنك حافظت على سجلات جيدة، فمن المفترض أن تفوز في النهاية.

مع ذلك، يُقدّر بعض المقامرين وقتهم وجهدهم أكثر من اللازم لمواجهة مصلحة الضرائب الأمريكية من حيث المبدأ. تُولي مصلحة الضرائب الأمريكية اهتمامًا كبيرًا لنماذج W2G، وتتوقع أن يكون المبلغ في السطر 21 مساويًا أو أكبر من مجموع جميع نماذج W2G. لتجنب المواجهة، يُدخل معظم المقامرين مجموع نماذج W2G الخاصة بهم في السطر 21، ثم يُخصم من الجدول أ المبلغ الذي يُمكّنهم من تحقيق ربحهم الحقيقي في المقامرة، إن وُجد، لهذا العام. بالنسبة للمقامرين الذين يُقدمون ضرائبهم بهذه الطريقة، والذين سيأخذون الخصم القياسي، فهذا يعني أنهم سيدفعون الضريبة كاملةً على أي ربح يبلغ 1200 دولار أمريكي أو أكثر، لأنه لن يكون بالإمكان تعويض الخسائر.

الغرض من هذه الصفحة هو عرض نسبة الأرباح الخاضعة للضريبة التي تتوقعها مقارنةً بمراهناتك النقدية لمختلف الفئات الشائعة وعدد الأيدي التي لعبتها في آنٍ واحد. لحساب التأثير، اضرب هذه النسب في الشريحة الضريبية الهامشية الخاصة بك. يمكنك معرفة معدل الضريبة الهامشية الخاص بك هنا: IRS.com .

أود أن أؤكد للعلم أنني لا أنصح بتقديم إقرار ضريبي زائف. إن الاحتفاظ بسجل دقيق للمقامرة يُلغي أهمية نموذج W2G. مع ذلك، هذه الصفحة مُخصصة لمن يهتمون بها. تُظهر هذه الصفحة نسبة المكاسب التي تبلغ 1200 دولار أمريكي أو أكثر في مختلف ألعاب الفيديو بوكر الشائعة للاعبين المحترفين، مُقاسًا بعدد الأيدي التي لعبوها في آنٍ واحد.

|  |

9-6 مكافأة مضاعفة

يوضح الجدول التالي نسبة المكاسب الخاضعة للضريبة إلى أموال الرهان لمختلف الفئات وعدد الأيدي التي تم لعبها في وقت واحد لـ 9-6 9-6 Double Double Bonus ، والتي من المتوقع أن تحقق عائدًا بنسبة 98.98%.

9-6 مكافأة مضاعفة

| دينوم. | 1-لعبة | 3-لعب | 5-لعب | 10 لعب | 25 لعبة | 50 لعبة | 100 لعبة |

|---|---|---|---|---|---|---|---|

| 0.25 دولارًا | 0.000% | 0.410% | 0.621% | 1.308% | 2.575% | 3.324% | 5.512% |

| 0.50 دولارًا | 1.961% | 2.777% | 3.201% | 4.412% | 5.295% | 7.417% | 19.694% |

| 1.00 دولار | 4.424% | 5.435% | 6.546% | 7.064% | 9.532% | 19.648% | 26.848% |

| 2.00 دولار | 9.493% | 10.873% | 11.139% | 12.938% | 22.698% | 29.101% | 58.719% |

| 5.00 دولارًا | 21.267% | 22.038% | 22.782% | 26.955% | |||

| 10.00 دولارًا | 21.267% | 23.262% | 25.693% | 36.887% | |||

| 25.00 دولارًا | 21.267% | 36.465% | 45.254% | 70.584% |

على سبيل المثال، لنفترض أن لاعبًا يلعب رهانًا من 10 لعبات (9-6) بمكافأة مضاعفة بقيمة 5 دولارات. يوضح الجدول أعلاه أنه يتوقع أن تبلغ نسبة أرباحه 1200 دولار أو أكثر (26.955%). إذا كان هذا اللاعب ضمن الشريحة الضريبية الهامشية 24%، فيمكنه أن يتوقع دفع 26.955% × 24% = 6.469% من إجمالي أموال رهانه. هذا يقلل العائد الفعلي للعبة من 98.981% إلى 92.512%.

9-6 جاكس أو أفضل

يوضح الجدول التالي نسبة المكاسب الخاضعة للضريبة إلى أموال الرهان لمختلف الفئات وعدد الأيدي التي تم لعبها في وقت واحد لـ 9-6 Jacks or Better ، والتي من المتوقع أن تحقق عائدًا بنسبة 99.54%.

9-6 جاكس أو أفضل

| دينوم. | 1-لعبة | 3-لعب | 5-لعب | 10 لعب | 25 لعبة | 50 لعبة | 100 لعبة |

|---|---|---|---|---|---|---|---|

| 0.25 دولارًا | 0.000% | 0.150% | 0.177% | 0.238% | 0.464% | 1.260% | 1.484% |

| 0.50 دولارًا | 1.981% | 1.982% | 1.987% | 2.066% | 2.694% | 2.732% | 6.831% |

| 1.00 دولار | 1.981% | 1.982% | 2.056% | 2.667% | 2.699% | 7.766% | 27.073% |

| 2.00 دولار | 1.981% | 2.052% | 2.658% | 2.687% | 8.406% | 26.707% | 52.732% |

| 5.00 دولارًا | 2.527% | 3.362% | 3.714% | 10.553% | |||

| 10.00 دولارًا | 8.434% | 10.574% | 14.333% | 30.712% | |||

| 25.00 دولارًا | 8.434% | 25.159% | 42.574% | 69.221% |

بوكر 8-5 الإضافي

يوضح الجدول التالي نسبة المكاسب الخاضعة للضريبة إلى أموال الرهان لمختلف الفئات وعدد الأيدي التي تم لعبها في وقت واحد لـ 8-5 Bonus Poker ، والتي من المتوقع أن تحقق عائدًا بنسبة 99.07%.

بوكر 8-5 الإضافي

| دينوم. | 1-لعبة | 3-لعب | 5-لعب | 10 لعب | 25 لعبة | 50 لعبة | 100 لعبة |

|---|---|---|---|---|---|---|---|

| 0.25 دولارًا | 0.000% | 0.150% | 0.177% | 0.239% | 0.833% | 1.442% | 1.705% |

| 0.50 دولارًا | 1.988% | 1.990% | 1.994% | 2.221% | 2.886% | 3.062% | 8.262% |

| 1.00 دولار | 1.988% | 2.139% | 2.217% | 2.890% | 3.160% | 8.805% | 26.298% |

| 2.00 دولار | 1.988% | 2.481% | 2.960% | 3.161% | 9.631% | 25.956% | 52.282% |

| 5.00 دولارًا | 4.089% | 5.185% | 6.397% | 12.218% | |||

| 10.00 دولارًا | 10.298% | 12.275% | 14.420% | 30.597% | |||

| 25.00 دولارًا | 10.298% | 25.316% | 42.410% | 68.681% |

بوكر المكافأة المزدوجة 9-7

يوضح الجدول التالي نسبة المكاسب الخاضعة للضريبة إلى أموال الرهان لمختلف الفئات وعدد الأيدي التي تم لعبها في وقت واحد لـ 9-7 Double Bonus Poker ، والتي من المتوقع أن تحقق عائدًا بنسبة 99.11%.

بوكر المكافأة المزدوجة 9-7

| دينوم. | 1-لعبة | 3-لعب | 5-لعب | 10 لعب | 25 لعبة | 50 لعبة | 100 لعبة |

|---|---|---|---|---|---|---|---|

| 0.25 دولارًا | 0.000% | 0.150% | 0.176% | 0.533% | 2.035% | 2.326% | 3.804% |

| 0.50 دولارًا | 1.665% | 1.965% | 1.980% | 3.388% | 3.725% | 5.192% | 18.728% |

| 1.00 دولار | 1.665% | 2.519% | 3.543% | 3.878% | 6.069% | 18.516% | 24.523% |

| 2.00 دولار | 5.169% | 6.746% | 7.010% | 8.827% | 21.071% | 26.059% | 57.971% |

| 5.00 دولارًا | 17.946% | 18.719% | 19.461% | 25.780% | |||

| 10.00 دولارًا | 17.946% | 19.943% | 24.554% | 34.714% | |||

| 25.00 دولارًا | 17.946% | 35.371% | 45.391% | 72.334% |

"مطار" ديوسيز وايلد

يوضح الجدول التالي نسبة المكاسب الخاضعة للضريبة إلى أموال الرهان لمختلف الفئات وعدد الأيدي التي تم لعبها في وقت واحد لـ 25-15-9-4-4 Deuces Wild ، والتي من المتوقع أن تحقق عائدًا بنسبة 98.91%.

مطار ديوسيز وايلد

| دينوم. | 1-لعبة | 3-لعب | 5-لعب | 10 لعب | 25 لعبة | 50 لعبة | 100 لعبة |

|---|---|---|---|---|---|---|---|

| 0.25 دولارًا | 0.000% | 0.149% | 0.543% | 0.601% | 0.787% | 2.073% | 4.145% |

| 0.50 دولارًا | 1.843% | 2.217% | 2.234% | 2.320% | 3.844% | 5.356% | 11.028% |

| 1.00 دولار | 1.843% | 2.344% | 2.558% | 4.315% | 6.800% | 13.049% | 25.039% |

| 2.00 دولار | 5.583% | 5.697% | 6.273% | 6.915% | 13.203% | 25.620% | 55.904% |

| 5.00 دولارًا | 5.583% | 6.563% | 7.544% | 13.580% | |||

| 10.00 دولارًا | 10.364% | 12.200% | 16.706% | 32.485% | |||

| 25.00 دولارًا | 15.045% | 28.221% | 47.619% | 70.595% |

9-7-4 مكافأة ثلاثية مزدوجة

يوضح الجدول التالي نسبة المكاسب الخاضعة للضريبة إلى أموال الرهان لمختلف الفئات وعدد الأيدي التي تم لعبها في وقت واحد لمكافأة 9-7-4 Triple Double ، والتي من المتوقع أن تحقق عائدًا بنسبة 99.58%.

مكافأة ثلاثية مزدوجة

| دينوم. | 1-لعبة | 3-لعب | 5-لعب | 10 لعب | 25 لعبة | 50 لعبة | 100 لعبة |

|---|---|---|---|---|---|---|---|

| 0.25 دولارًا | 0.000% | 1.610% | 2.160% | 2.930% | 5.041% | 7.032% | 11.018% |

| 0.50 دولارًا | 7.392% | 8.898% | 9.212% | 10.782% | 12.318% | 15.219% | 22.000% |

| 1.00 دولار | 14.295% | 14.830% | 15.865% | 16.192% | 17.393% | 24.046% | 32.331% |

| 2.00 دولار | 16.665% | 17.977% | 18.180% | 19.171% | 25.618% | 32.893% | 56.951% |

| 5.00 دولارًا | 27.758% | 28.313% | 28.863% | 32.386% | |||

| 10.00 دولارًا | 27.758% | 29.238% | 31.673% | 40.003% | |||

| 25.00 دولارًا | 27.758% | 42.939% | 50.217% | 73.003% |

مكافأة بوكر ديلوكس

يوضح الجدول التالي نسبة المكاسب الخاضعة للضريبة إلى أموال الرهان لمختلف الفئات وعدد الأيدي التي تم لعبها في وقت واحد لـ 8-5 Bonus Poker Deluxe ، والتي من المتوقع أن تحقق عائدًا بنسبة 97.40%.

9-7 مكافأة بوكر ديلوكس

| دينوم. | 1-لعبة | 3-لعب | 5-لعب | 10 لعب | 25 لعبة | 50 لعبة | 100 لعبة |

|---|---|---|---|---|---|---|---|

| 0.25 دولارًا | 0.000% | 0.150% | 0.177% | 0.238% | 2.384% | 2.577% | 3.491% |

| 0.50 دولارًا | 1.974% | 1.976% | 1.980% | 3.979% | 4.033% | 5.882% | 19.030% |

| 1.00 دولار | 1.974% | 3.910% | 4.046% | 4.401% | 7.261% | 18.428% | 23.517% |

| 2.00 دولار | 1.974% | 4.628% | 5.290% | 7.033% | 18.654% | 28.919% | 59.414% |

| 5.00 دولارًا | 21.380% | 22.127% | 22.847% | 26.587% | |||

| 10.00 دولارًا | 21.380% | 23.307% | 25.403% | 35.731% | |||

| 25.00 دولارًا | 21.380% | 34.881% | 43.357% | 68.305% |

الروابط الخارجية

- مناقشة حول الضرائب على الجوائز الكبرى — في منتدياتي في Wizard of Vegas.

- إجراءات الإيرادات 77-29، القسم 3 - كيفية الاحتفاظ بسجل للمكاسب والخسائر في المقامرة

- بودكاست الخبير الضريبي راسل فوكس - بودكاست المقامرة مع الميزة 9 نوفمبر 2017.

- المقامرة والضرائب (ضريبة الدخل الأمريكية) بقلم مايكل بلو جاي

- تعليمات W2G من IRS.gov.

- معدلات الضرائب والشرائح الضريبية لعام 2018 من موقع IRS.gov.

- طريقة الملاذ الآمن لتحديد الربح أو الخسارة في الرهان على ماكينات القمار من موقع IRS.gov. على حد علمي، هذه الوثيقة هي مجرد اقتراح ولم تُصدّق عليها قط.